氢气压缩机是一种用于压缩氢气的设备,它可以将氢气压缩到所需的压力,以便存储和运输,其核心功能是通过改变气体的容积来完成气体的压缩和输送过程。目前,市场上主流的氢气压缩机最重要的包含隔膜压缩机、液驱式压缩机和离子液压缩机三种。

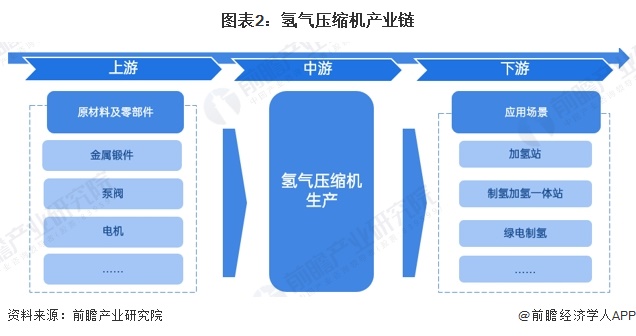

从产业链来看,氢气压缩机产业上游最重要的包含金属锻件、泵阀以及电机等原材料以及零部件;中游为氢气压缩机生产,下游应用场景包括加氢站、制氢加氢一体站和绿电制氢等。

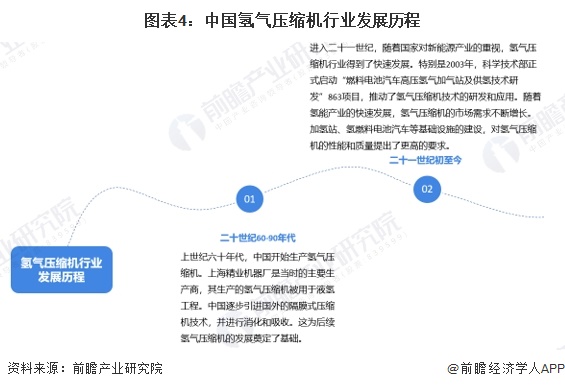

我国氢气压缩机行业发展历史并不长,主要分二个阶段:二十世纪60-90年代,在此阶段中国逐步引进国外的隔膜式压缩机技术。二十一世纪初至今,随国家对新能源产业的重视,氢气压缩机行业得到了快速发展。

近年来,国家机构发布了多项政策鼓励支持氢能源行业发展,支持制氢、储氢、运氢、加注等全产业链条的发展,区中,氢气压缩机应用于储运和加注过程中的多个环节,是氢气储运和加注环节的关键设备之一,对氢能源行业的支持政策将促进氢气压缩机行业的发展。

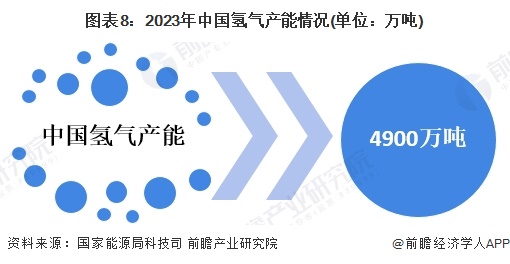

当前中国氢气产能仍以化石能源制氢为主,但氢源结构向“可再生氢”倾斜,可再次生产的能源制氢项目取得显著突破。2024年8月,国家能源局科技司会同北京国氢中联氢能科技研究院组织行业相关机构和专家共同编制的《中国氢能发展报告(2023)》分布,该报告多个方面数据显示,截至2023年底,我国氢气产能超4900万吨/年,中国氢气产量超3500万吨,均同比增长2.3%。

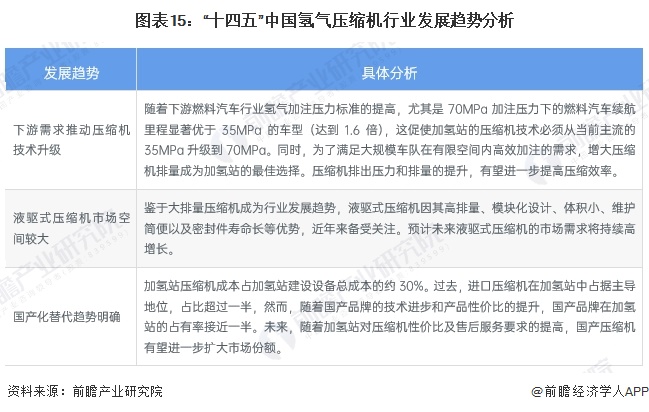

2016-2023年,中国加氢站数量迅速增加。我国氢能产业高质量发展步伐正不断加快,截至2024年6月底,我国共有加氢站507座。已覆盖31个省市自治区,其中排名前五的省份分别为广东、山东、河北、河南、浙江,合计占比45.4%。已建成加氢站中,在运营加氢站286座,占比56.4%,累计供给能力达到22.19万千克/天。在运营加氢站中,固定站172 座,占比60.1%。新增加氢站数量、在营加氢站数量及加氢站总数这三个指标都位居全球第一。

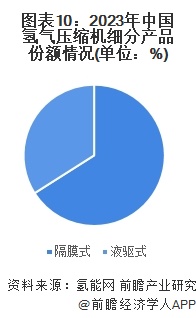

在三种氢气压缩机类型中,隔膜式压缩机为目前我国主要使用在类型,市场占有率约66%;其次是液驱式压缩机,市场占有率为34%,由于离子压缩机由于制造工艺复杂,成本比较高,且我国离子压缩机的技术尚未成熟,因此实际应用极少。

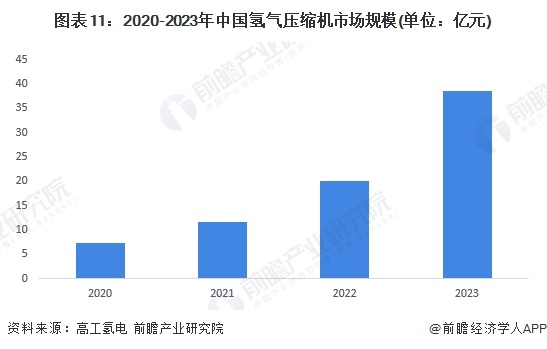

随着加氢站建设速度的加快叠加制氢项目迅速落地,中国氢气压缩机市场规模迅速增加,预计2023年中国氢气压缩机市场规模将达到约40亿元。

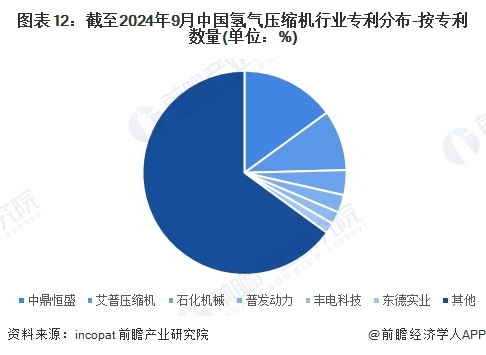

截至2024年9月,从专利占比情况去看,中鼎恒盛氢气压缩机的专利数量最多,达到53个,占整体专利数量的15%,其次为艾普压缩机,氢气压缩机专利占比达到9.6%。

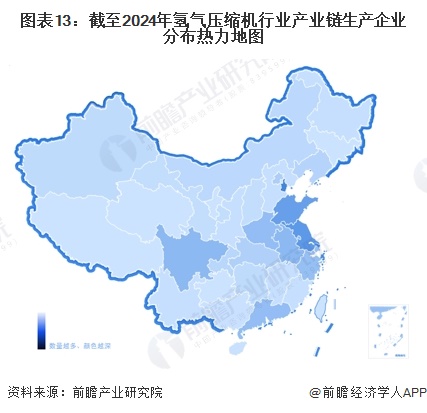

从我国氢气压缩机产业链企业区域分布来看,山东、北京、江苏等地是我国氢气压缩机企业分布比较集中的地区,此外,广东、四川、浙江等地氢气压缩机企业同样分布较多。

随着氢能需求的不断的提高,中游环节压缩机设备需求有望迎来快速地增长,预计到2029年,行业市场规模可超过150亿元。

更多本行业研究分析详见前瞻产业研究院《中国氢气压缩机(氢能装备)行业发展前途预测与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究投资可行性研究产业规划园区规划产业招商产业图谱产业大数据智慧招商系统行业地位证明IPO咨询/募投可研专精特新小巨人申报十五五规划等解决方案。如需转载引用本篇文章的主要内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业未来的发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本报告前瞻性、适时性地对氢气压缩机行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来氢气压缩机行业发展轨迹及实践经验,对氢气压缩机行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

重磅!2024年中国及31省市氢气压缩机行业政策汇总及解读(全) 氢能源支持政策带动压缩机行业发展

2024年中国氢气压缩机行业企业经营现状分析 行业上市企业相关业务营收较平稳【组图】

2024年中国氢气压缩机行业有突出贡献的公司分析 中鼎恒盛:超过15年发展经验【组图】